Sie sind zufrieden und fühlen sich wohl und sicher in Ihrem Leben, fahren ein schickes Auto, lieben es, viel Zeit im Urlaub zu verbringen. Einiges an Vermögen wird auch bereits für Notfälle weggespart. Die Familienplanung ist in vollem Gang oder auch schon abgeschlossen und selbst für Ihren wohlverdienten Ruhestand haben Sie bereits ausreichend vorgesorgt.

Ihr Leben ist rundum in Ordnung. Das Fundament Ihres geschilderten Lebens ist Ihre Arbeitskraft. Sie sorgt dafür, dass Ihr Leben in Ordnung bleibt.

Bedarf

Arbeitskraftabsicherung ist bereits bei einer langwierigen Erkrankung erforderlich, die länger dauert als die Lohnfortzahlung durch den Arbeitgeber.

Bereits ab dem 43. Tag muss ein Arbeitnehmer mit Einkommenseinbußen rechnen. Denn das Krankengeld einer Gesetzlichen Krankenkasse beträgt meist lediglich 70% vom Bruttoeinkommen, abzüglich Sozialversicherungsbeiträge. Dieser Einkommensverlust lässt sich, abhängig vom Einkommen, oftmals ein oder zwei Monate überbrücken. Bei längeren Krankheiten kann eine Krankentagegeldabsicherung bereits für wenige Euro diese Lücke schließen.

Bei Gutverdienenden, die mit ihrem Einkommen die sog. Beitragsbemessungsgrenze von jährlich 56.250 € (Wert für 2020 und 58.050 € für 2021) übersteigen, vergrößert sich die Lücke mit jedem Euro, der über dieser Grenze verdient wird.

Bei dauerhaften Erkrankungen oder nach einem Unfall, der die Arbeitskraft länger einschränkt, gibt es verschiedene Auswahlmöglichkeiten.

Über 2 Mio. Menschen in Deutschland sind erwerbs- bzw. berufsunfähig. Jährlich kommen über 280.000 weitere Fälle hinzu.

Die gesetzliche Rentenversicherung zahlt im Falle einer dauerhaften Erwerbsunfähigkeit nur eine geringe Erwerbsminderungsrente. Für Menschen, die nach dem 01. Januar 1961 geboren sind, wurde die gesetzliche Berufsunfähigkeitsrente faktisch abgeschafft. Sie erhalten nur noch eine einheitliche, zweistufige Erwerbsminderungsrente mit stark reduzierten Leistungen. Dabei wird nicht berücksichtigt, welchen beruflichen Status der Betroffene zuvor besaß. Er oder sie muss nahezu jede angebotene Stelle annehmen, egal wie hoch die bereits erreichte berufliche Qualifikation ist. Die volle Höhe der Erwerbsminderungsrente - das sind lediglich rund 38 % des letzten Bruttoeinkommens - gibt es nur, wenn der Erkrankte nur noch weniger als drei Stunden am Tag arbeiten kann. Wer mehr als drei Stunden, aber keine 6 Stunden arbeiten kann, erhält die teilweise Erwerbsminderungsrente von knapp 19 % des letzten Bruttoeinkommens.

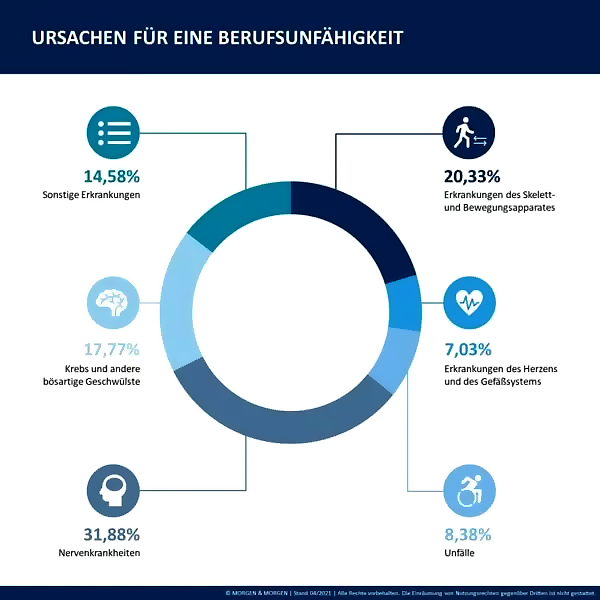

Es gibt Berufe, bei denen das hohe Risiko einer dauerhaften Arbeitskrafteinschränkung auf der Hand liegt, wie bei Dachdeckern oder Fliesenlegern. Wer beispielsweise viel am Schreibtisch arbeitet, glaubt häufig, es gäbe kaum ein Szenario, in dem seine Arbeitskraft eingeschränkt werden kann. Aber die Deutsche Rentenversicherung Bund gibt an, dass jeder vierte Arbeitnehmer frühzeitig berufs- oder erwerbsgemindert wird. Ursachen sind häufig Erkrankungen des Skeletts oder der Muskulatur, sowie Herz- und Kreislauferkrankungen. Aber auch psychische Erkrankungen sind zunehmend Auslöser einer Berufsunfähigkeit.

Arbeitskraftabsicherung ist bereits bei einer langwierigen Erkrankung erforderlich, die länger dauert als die Lohnfortzahlung durch den Arbeitgeber.

Bereits ab dem 43. Tag muss ein Arbeitnehmer mit Einkommenseinbußen rechnen. Denn das Krankengeld einer Gesetzlichen Krankenkasse beträgt meist lediglich 70% vom Bruttoeinkommen, abzüglich Sozialversicherungsbeiträge. Dieser Einkommensverlust lässt sich, abhängig vom Einkommen, oftmals ein oder zwei Monate überbrücken. Bei längeren Krankheiten kann eine Krankentagegeldabsicherung bereits für wenige Euro diese Lücke schließen.

Bei Gutverdienenden, die mit ihrem Einkommen die sog. Beitragsbemessungsgrenze von jährlich 56.250 € (Wert für 2020 und 58.050 € für 2021) übersteigen, vergrößert sich die Lücke mit jedem Euro, der über dieser Grenze verdient wird.

Bei dauerhaften Erkrankungen oder nach einem Unfall, der die Arbeitskraft länger einschränkt, gibt es verschiedene Auswahlmöglichkeiten.

Über 2 Mio. Menschen in Deutschland sind erwerbs- bzw. berufsunfähig. Jährlich kommen über 280.000 weitere Fälle hinzu.

Die gesetzliche Rentenversicherung zahlt im Falle einer dauerhaften Erwerbsunfähigkeit nur eine geringe Erwerbsminderungsrente. Für Menschen, die nach dem 01. Januar 1961 geboren sind, wurde die gesetzliche Berufsunfähigkeitsrente faktisch abgeschafft. Sie erhalten nur noch eine einheitliche, zweistufige Erwerbsminderungsrente mit stark reduzierten Leistungen. Dabei wird nicht berücksichtigt, welchen beruflichen Status der Betroffene zuvor besaß. Er oder sie muss nahezu jede angebotene Stelle annehmen, egal wie hoch die bereits erreichte berufliche Qualifikation ist. Die volle Höhe der Erwerbsminderungsrente - das sind lediglich rund 38 % des letzten Bruttoeinkommens - gibt es nur, wenn der Erkrankte nur noch weniger als drei Stunden am Tag arbeiten kann. Wer mehr als drei Stunden, aber keine 6 Stunden arbeiten kann, erhält die teilweise Erwerbsminderungsrente von knapp 19 % des letzten Bruttoeinkommens.

Es gibt Berufe, bei denen das hohe Risiko einer dauerhaften Arbeitskrafteinschränkung auf der Hand liegt, wie bei Dachdeckern oder Fliesenlegern. Wer beispielsweise viel am Schreibtisch arbeitet, glaubt häufig, es gäbe kaum ein Szenario, in dem seine Arbeitskraft eingeschränkt werden kann. Aber die Deutsche Rentenversicherung Bund gibt an, dass jeder vierte Arbeitnehmer frühzeitig berufs- oder erwerbsgemindert wird. Ursachen sind häufig Erkrankungen des Skeletts oder der Muskulatur, sowie Herz- und Kreislauferkrankungen. Aber auch psychische Erkrankungen sind zunehmend Auslöser einer Berufsunfähigkeit.

Unsere gratis-angebot

Kostenfreie Services für Sie

SmartBook

SmartBook: Wie Sie mit 55 frühzeitig in Rente gehen, während Ihre Kollegen noch arbeiten

Webinar

Unsere Webinaraufzeichung, in dem Sie erfahren, wie ein Fondsmanager Ihr Geld investiert.

Beratungsgespräch

Sie wünschen Sich ein persönliches Beratungsgespräch. Dann lassen Sie uns kennenlernen.