Rechtsschutzversicherung

Auch im privaten Bereich kann der Weg zum Anwalt schneller notwendig werden, als es einem vielleicht lieb ist. Die meisten Bereiche des täglichen Lebens unterliegen heutzutage gesetzlichen Regelungen. Aus einer Meinungsverschiedenheit kann so schnell ein Rechtsstreit werden. Da man im Zweifel ja auch die Kosten des Prozessgegners zu tragen hat, kann es sehr teuer werden.

Hinzu kommt, dass man die diversen Gesetze ohne entsprechendes Hintergrundwissen oder eine juristische Ausbildung nicht oder nur sehr schwer versteht. Eine Rechtsschutzversicherung kann zwar nicht den Rechtsfall für Sie lösen, aber zumindest die finanziellen Sorgen kleiner werden lassen. Sie möchten doch sicher nicht auf einen Anwalt verzichten müssen, nur weil Sie sich ihn nicht leisten können, oder?

Welche Kosten werden übernommen?

Der Versicherer zahlt die Kosten und Kostenvorschüsse, die zur Wahrnehmung der rechtlichen Interessen notwendig sind, abzüglich der vertraglich vereinbarten Selbstbeteiligung:

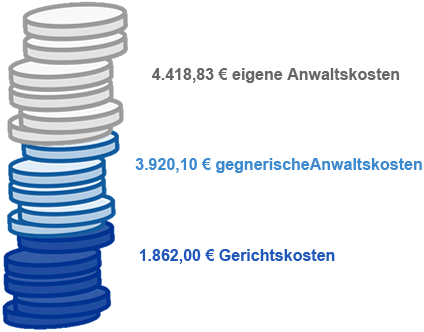

- Gerichtskosten

- Eigene Anwaltskosten

- Gegnerische Anwaltskosten

- Zeugengelder

- Vergütung für beauftragte Gutachter

- Mediationsverfahren

- Unabhängig ob Prozess gewonnen oder verloren

Tarifliche Besonderheiten

Für Schüler und Studenten, die eine eigene Rechtsschutzversicherung abschließen möchten, sollten Tarife ohne Berufsrechtsschutz gewählt werden. Mit Aufnahme einer Berufstätigkeit sollte der Berufsrechtsschutz in den Vertrag aufgenommen werden. Besteht bereits ein Rechtsschutzvertrag der Eltern, sollte geprüft werden, ob es nicht preisgünstiger ist, sich hier mitversichern zu lassen. Weitere Informationen zur Mitversicherung von Kindern im Familienrechtsschutz finden Sie unter dem Punkt Paare/Familien.

Single-Tarife sind in der Regel günstiger, als Familientarife. Je nach Versicherer sind auch die eigenen Kinder mitversichert (beachten Sie hierzu bitte die Regelungen zu Kindern unter dem Punkt Paare/Familien). Ehe- oder Lebenspartner können über einen Single-Tarif jedoch nicht abgesichert werden, hier ist der Abschluss eines Familientarifes notwendig.

In Familientarifen sind in der Regel der Versicherungsnehmer, der Ehepartner (auf Wunsch auch der eingetragene oder in häuslicher Gemeinschaft lebende Lebenspartner), minderjährige Kinder (auch Stief-, Adoptiv- und Pflegekinder) und volljährige, unverheiratete Kinder bis zum 25. Lebensjahr (solange sie nicht erwerbstätig sind) mitversichert. Kinder sind meist nicht mehr mitversichert, wenn sie verheiratet sind, einen Beruf ausüben oder über 25 Jahre alt sind. Sofern auf ein Kind ein Fahrzeug zugelassen ist, empfiehlt sich der Abschluss einer eigenen Verkehrsrechtsschutzversicherung.

Je nach gewähltem Versicherer und Tarif kann der Kreis mitversicherter Personen noch umfangreicher sein (z. B. Eltern des Versicherungsnehmers, wenn im Ruhestand und in häuslicher Gemeinschaft, etc.).

Jegliche Änderung der Familienverhältnisse (Heirat, Scheidung, Geburt eines Kindes) sollten Sie schnellstmöglich dem Versicherer melden.

Bitte beachten Sie, dass die Wahrnehmung rechtlicher Interessen mitversicherter Personen untereinander und gegen den Versicherungsnehmer vom Versicherungsschutz ausgeschlossen sind.

Einige Versicherer bieten spezielle Beamtentarife mit Vergünstigungen an.

Oftmals kursiert der Irrglaube, dass Beamte keinen Berufsrechtsschutz benötigen, da sie ja einen "sicheren Job" haben und nicht gegen ihren Dienstherrn klagen. Dies ist aber insofern falsch, da es auch bei Beamten zu Streitigkeiten über Arbeitszeugnisse, die Besoldung oder Gehaltseinstufungen kommen kann.

Gerade in der Anfangszeit, wenn die Verbeamtung zunächst nur auf Probe oder Widerruf besteht, hat ein angehender Beamter noch nicht die gleichen Rechte, wie ein Beamter auf Lebenszeit. Hier kann es schnell zu arbeitsrechtlichen Streitigkeiten kommen.

Eine Rechtsschutzversicherung deckt mehr ab, als nur den beruflichen Bereich. Im Bereich des Privat-, Verkehrs- oder Wohnungsrechtsschutzes können auf Beamte die gleichen Streitigkeiten zukommen, wie auf Angestellte oder Selbstständige. Tritt ein Beamter als Privatperson auf, kann auch er Auseinandersetzungen bei beispielsweise einem Verkehrsunfall oder mit seinem Mieter haben.

Eine Rechtsschutzversicherung ist also auch für Beamte empfehlenswert.

Für Senioren gibt es spezielle Tarife (je nach Versicherer beispielsweise schon ab dem 55. Lebensjahr), die in der Regel günstiger als die Normaltarife sind. Sofern keine Berufstätigkeit mehr ausgeführt wird, sollte man darauf achten, den Arbeitsrechtsschutz aus dem Tarif zu nehmen. Steht der Ruhestand kurz bevor, ist ein Baustein-Tarif empfehlenswert, aus dem man einfach den Berufs-Baustein entfernen lassen kann und somit nicht in einen ganz neuen Tarif wechseln muss.

Wird noch ein Minijob / 450€ Job ausgeübt, sollte man den Berufsrechtsschutz bestehen lassen und sicherstellen, dass dieser auch wirklich mitversichert ist.

")

Besonderheiten und Wissenswertes

Erläuterungen zu den Versicherungsbegriffen

Wir wollen, dass Sie verstehen, was Ihnen ein Tarif bieten kann. Denn viele Begriffe aus der Versicherungswelt können für einen Kunden verwirrend sein und zu Missverständnissen führen. Auf den nachstehenden Seiten beschreiben wir daher die einzelnen Leistungspunkte rund um die Rechtsschutzversicherung etwas anschaulicher. Wenn trotzdem noch Fragen offenbleiben sollten, zögern Sie bitte nicht, uns zu kontaktieren. Wir sind als Ihr Ansprechpartner für alle Bereiche der Vorsorge sehr gerne für Sie da!

Ein Rechtsstreit kann sehr teuer werden - vor allem dann, wenn er durch mehrere Instanzen geht. Ausgehend vom Streitwert fallen Anwalts- und Gerichtsgebühren an. Hinzu können ggf. noch weitere Kosten kommen (Zeugen, Gutachten, etc.). Ihre Rechtsschutzversicherung zahlt dann maximal bis zur vereinbarten Deckungssumme. Allerdings beruhen viele alte Tarife noch auf kalkulierten Deckungssummen, die heute meist zu niedrig angesetzt sind. Existenzbedrohende Prozesse gegen einen finanzstarken Gegner wie z. B. die Schadenersatzklage nach einem Verkehrsunfall mit unklarer Schuldfrage, können die Summe schnell aufzehren. Auf eine ausreichend hohe Deckungssumme sollte daher unbedingt geachtet werden.

Wenn Sie oder andere mitversicherte Personen einstweilen vor Strafverfolgungsmaßnahmen verschont werden können, leistet der Versicherer innerhalb der vertraglich vereinbarten Summe die Kaution (z. B. bei Untersuchungshaft oder beim Vorwurf einer Straftat im Ausland). Verfällt die Kaution (z. B. bei Nichterscheinen des Beschuldigten zur Verhandlung), muss der Versicherungsnehmer die Kaution an den Versicherer zurückzahlen. Dazu steht - je nach Vertrag - eine gesondert ausgewiesene Summe in der Rechtsschutzversicherung zur Verfügung.

Die Vereinbarung einer Selbstbeteiligung, die Sie selbst bei jedem Rechtsschutzfall übernehmen, wirkt sich immer prämienmindernd auf den Beitrag aus, den Sie zahlen müssen. Führt eine Ursache zu mehreren Streitfällen, verzichten manche Versicherer darauf, die Selbstbeteiligung mehr als einmal anzurechnen.

Grundsätzlich gilt die Rechtsschutzversicherung in Deutschland und im restlichen geographischen Europa. Darüber hinaus gilt auch im außereuropäischen Ausland Versicherungsschutz. Dort können jedoch die abgesicherten Summen und die zeitliche Geltung deutlich eingeschränkt sein. Ebenso können einzelne Rechtsgebiete aus dem Versicherungspaket ausgeklammert werden. Bei einem bevorstehenden längeren außereuropäischen Auslandsaufenthalt sollten Sie daher Ihren konkreten Einzelfall von Ihrem Versicherungsmakler beim Versicherer abklären lassen.

Damit Rechtsschutzversicherungsschutz dauerhaft bezahlbar bleiben kann, ist es nicht möglich, für wirklich alle Rechtsbereiche Versicherungsschutz zu bieten zu können. Einige Rechtsstreitigkeiten, die erfahrungsgemäß sehr häufig auftreten oder unkalkulierbar hohe Kosten verursachen, sind daher vom Versicherungsschutz ausgeschlossen. Unter diesen Ausschluss fallen regelmäßig z. B. alle Rechtsstreitigkeiten aus der Neuerrichtung eines Gebäudes, aus Kapitalanlagegeschäften, aus dem Urheber-, Marken- und Personenrecht, sowie Studienplatz-klagen und das Vertragsrecht (im gewerblichen Bereich). Diese Aufzählung ist nicht abschließend und dient nur der Veranschaulichung.

Eine Rechtsschutzversicherung wird die Deckung für Ihren Fall immer nur dann übernehmen, wenn nach Schilderung des Sachverhalts auch Aussicht auf Erfolg besteht. Manche gesetzlichen oder behördlichen Regelungen mögen Ihnen ungerecht vorkommen und Ihrer eigenen Rechtsauffassung gänzlich zuwiderlaufen - das Begehen des Rechtswegs kann aber dennoch vom Start weg ohne jede Erfolgsaussicht sein. Holen Sie daher vor dem ersten Gespräch mit Ihrem Anwalt immer erst eine Deckungszusage bei Ihrem Rechtsschutzversicherer ein. Bedenken Sie dabei, dass Ihr Anwalt nicht wissen kann, welchen Umfang Ihr Rechtsschutzvertrag hat. Nur im vorherigen Gespräch mit dem Versicherungsunternehmen können Sie vermeiden, ggf. auf den Kosten eines Rechtsstreits sitzen zu bleiben, der nicht versichert ist, bzw. bei dem keine Deckungszusage erteilt wird.

Nicht immer kommt ein Rechtsschutztarif für das komplette Verfahren auf. Gerade sehr preiswerte Tarife leisten zumindest in manchen Bereichen erst ab dem Zeitpunkt, zu dem eine gerichtliche Verhandlung angestrebt wird. Die Kosten, die Ihnen im Vorfeld beim Anwalt entstanden sind, müssen dann von Ihnen selbst getragen werden.

Je nach Tarif und Rechtsgebiet kann auch nur die reine Erstberatung zu einem rechtlichen Sachverhalt versichert sein. Bringt Ihr Anwalt dann mit weiteren Schritten die Sache voran, entfällt meist auch die Deckung für die Erstberatung, da diese dann in der Gesamtbetrachtung hinfällig ist. Im Gegenzug erlassen Ihnen manche Rechtsschutzversicherer die Selbstbeteiligung, wenn sich eine Angelegenheit allein mit der Erstberatung erledigen lässt. An dieser Stelle sei angemerkt, dass die meisten Anbieter inzwischen sehr kompetente Rechtsberatungs-Hotlines anbieten, bei denen Sie Ihren Fall besprechen und auch auf den Prozesserfolg hin prüfen lassen können.

Hier übernimmt der Rechtsschutzversicherer auch die Kosten, die über die reine Erstberatung hinausgehen - zumindest bis zu einer vereinbarten Obergrenze. Oft sind hier auch grundsätzlich nicht versicherbare Bereiche gedeckt, damit Sie als Kunde zumindest bei einfacheren Fällen nicht allein gelassen werden.

In vielen Fällen kommt es nur deshalb zum Rechtsstreit, weil beide Seiten unterschiedlicher Rechtsauffassungen sind. Bei einer Mediation unternimmt man den Versuch, unter der Moderation eines geschulten Mediators (oft ein Anwalt) gemeinsam eine Lösung zu erarbeiten, mit der beide Seiten leben können.

Mit einem Urteil ergeht in der Regel auch ein Kostenbeschluss, welche Streitpartei welche Kosten des Verfahrens zu übernehmen hat. Auch bei einem gerichtlich erzielten Vergleich ergeht ein solcher Kostenbeschluss. Ihr Rechtsschutzversicherer übernimmt die Kosten dieses Beschlusses - sowohl bei Urteil wie auch beim Vergleich.

Für Streitigkeiten aus Kapitalanlagen wird grundsätzlich keine uneingeschränkte Deckung mehr angeboten. Dieser Grundsatz wird insoweit jedoch wieder aufgeweicht, weil viele Versicherer zumindest "einfaches Anlagegeschäft" wie z. B. Altersvorsorgeprodukte oder VWL-Sparverträge trotz des allgemeinen Ausschlusses decken. Ganz vereinzelt wird auch für spekulativere Kapitalanlagen Deckung geboten, wobei hier immer eine Obergrenze bei der Anlagesumme festgelegt wird.

Ihr Rechtsschutzvertrag bietet bereits eine umfangreiche Deckung für strafrechtliche Probleme, die aus dem Vorwurf eines Vergehens oder einer Ordnungswidrigkeit resultieren (hierunter fällt z. B. der Vorwurf der fahrlässigen Körperverletzung durch einen von Ihnen verursachten Verkehrsunfall). Ausdrücklich nicht versichert sind Straftaten, die nur vorsätzlich begangen werden können (z. B. Steuerhinterziehung oder Mord). Bedenken Sie dabei bitte, dass der reine Tatverdacht ausreicht, um ein Ermittlungsverfahren zu beginnen und Sie ggf. in Untersuchungshaft zu bringen. Mit einem erweiterten Straf-Rechtsschutz werden Ihre Verteidigungskosten (inkl. angemessener Honorarvereinbarungen mit Ihrem Strafverteidiger) auch bei Vorsatzdelikten übernommen. Bei den am Markt erhältlichen Tarifen kann es Unterschiede geben, ob der private, berufliche oder ehrenamtliche Bereich gedeckt ist.

Unsere gratis-angebot

Kostenfreie Services für Sie

SmartBook

SmartBook: Wie Sie mit 55 frühzeitig in Rente gehen, während Ihre Kollegen noch arbeiten

Webinar

Unsere Webinaraufzeichung, in dem Sie erfahren, wie ein Fondsmanager Ihr Geld investiert.

Beratungsgespräch

Sie wünschen Sich ein persönliches Beratungsgespräch. Dann lassen Sie uns kennenlernen.